|

智能制造装备行业现状及发展趋势1、工业机器人 人力成本的上涨是推动电子行业机器换人的主要因素;同时,随着工业机器人国产化进程的加速带来了工业机器人价格的下降。据全球预测和定量分析公司牛津经济研究院发布的报告显示,预计未来10年,机器人将代替全球2000万个制造业岗位,每一个新机器人进入劳动力市场,将平均有1.6名制造工人被替换。其中,中国已占据世界工业机器人的五分之一,每三个进入劳动力市场的新机器人中就有一个安装在中国。到2030年,中国将有1400万机器人被投入使用,较世界其它地区处于领先地位。

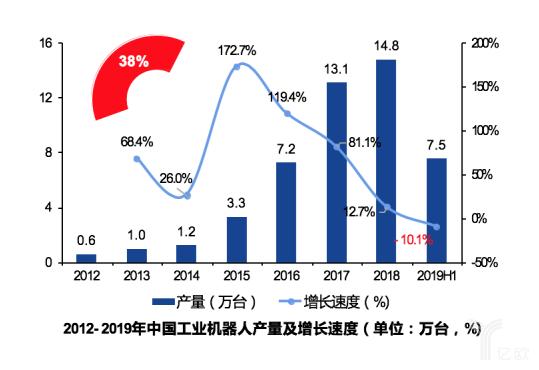

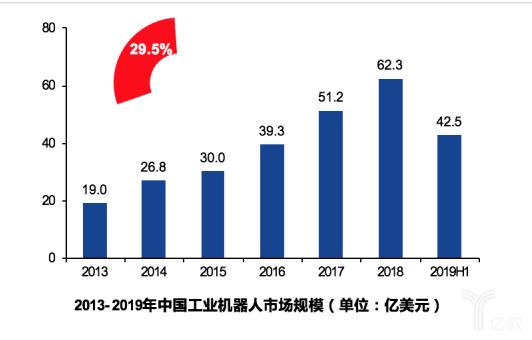

中国工业机器人发展较快,约占全球市场份额三分之一,连续六年成为全球第一大应用市场。2018年,中国工业机器人产量达到14.8万台,占全球产量的38%以上。受制于下**业的需求放缓——汽车行业迎来28年首次销量下滑,3C行业增长也大幅度回落,2019年上半年,整个行业订单增长疲软,产量持续下滑,仅为7.5万台,下降幅度为10.1%。但根据中国电子学会数据显示,2019年上半年全球机器人市场规模达144亿美元,其中中国机器人市场规模达42.5亿美元,占比达到29.5%,在全球仍扮演者重要角色。

2012-2019年中国工业机器人产量及增长速度

2013-2019年中国工业机器人市场规模 2、 工业互联网 据羿戓信息所了解, 智能制造可实现整个制造业价值链的智能化,而工业互联网是实现智能制造的关键基础设施。2018年6月12日,工信部公示了《2018年工业互联网创新发展工程拟支持项目》,表明工业互联网进入了实质发展阶段。2018年中国工业互联网市场规模达到5313亿元,根据中国工业互联网产业联盟的测算,预计到2020年市场规模将达到万亿量级。

2014-2020年中国工业互联网市场规模及预测 各类企业加紧布局,抢占发展制高点。作为推动制造业与互联网融合发展的重要抓手,工业互联网平台的理念和重要性逐渐被产业界所认识,全球各类产业主体积极布局工业互联网平台,以抢占发展制高点。在政策、技术等因素的推动下,中国已经出现一批工业互联网平台,产业体系已初步完善,具体见下图。

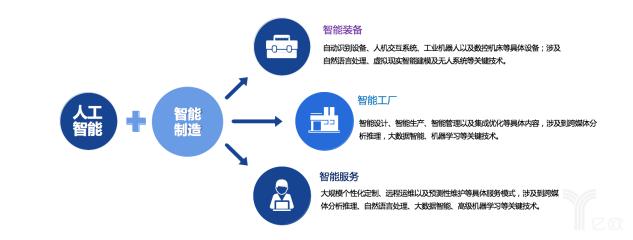

工业互联网平台 3、 人工智能 人工智能+制造业——创造“智造”新业态。中国人工智能迈向了2.0阶段,以通过互联网联系在一起的一套巨大的智能系统为标志。从智能制造业角度出发,人工智能技术正在深入改造制造行业。新一代人工智能技术与制造业实体经济的深度融合,成为应用市场一大亮点,催生了智能装备、智能工厂、智能服务等应用场景,创造出自动化的一些新需求、新产业、新业态。

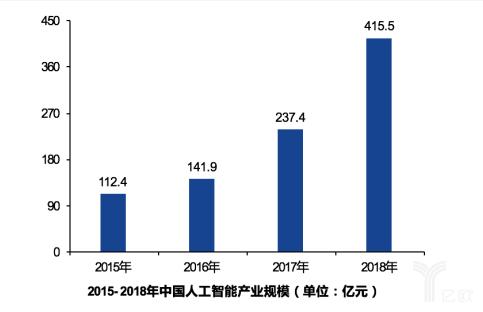

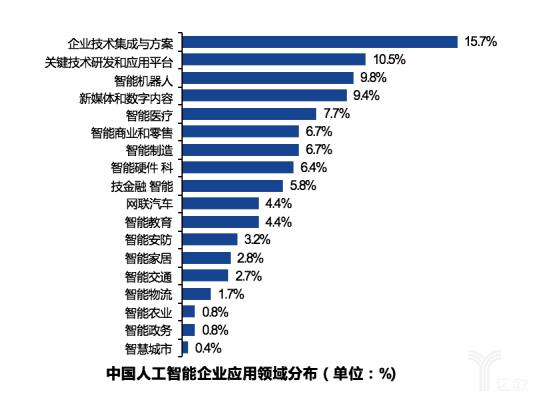

人工智能+智能制造 中国人工智能产业规模超400亿。近年来,中国人工智能产业发展迅速,跟据中国信通院数据,2015年到2018年中国人工智能产业规模复合平均增长率为54.6%,高于全球平均水平(约36%)。2018年,中国人工智能产业市场规模已达到415.5亿元。其中,企业技术集成与方案提供、关键技术研发和应用平台两个应用领域据发展火热。据中国新一代人工智能发展战略研究院2019年5月发布的《中国新一代人工智能科技产业发展报告(2019)》数据,截至2019年2月,人工智能企业广泛分布在18个应用领域,上述两个领域企业数占比最高,分别达到15.7%和10.5%。

2015-2018年中国人工智能产业规模

中国人工智能企业应用领域分布 4、 3D打印 3D打印——崛起中的智能制造方式。3D打印不仅仅是炫酷的前沿科技,更是有望革新制造业的“潜力股”。其集合了大规模生产的高效和手工生产的灵活等优点,制造业的全流程都可以引入3D打印,能实现制造过程的高效率和低成本,代表了智能制造的未来发展方向。近年来,我国3D打印行业发展迅速,从2013年3.2亿美元的市场规模发展到2018年的23.6亿美元,5年的复合增长率达到49.1%。

2013-2018年中国3D打印产业规模及复合增长率 3D打印核心零部件依赖进口国内企业有较大提升空间。近年来随着航空航天、汽车工业等的技术进步,其零部件的结构越来越复杂,对构件的性能要求也更高,传统的金属切削加工方法受到严峻的挑战。相比于传统的减材制造方式,3D打印能够实现复杂零部件的一次成型,是制造业领域有代表性的颠覆性技术。然而,国内3D打印起步较晚,企业数量与规模均偏小,打印专用新材料与核心零部件严重依赖进口,关键技术受制于人。2018年国内3D打印行业收入排名第一的先临三维营收为3.63亿元,仅为国际巨头Stratasys的7%,进口替代还有较大提升空间。

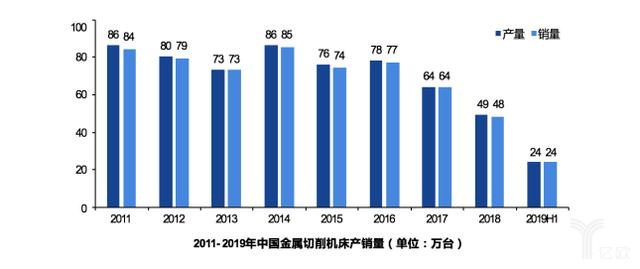

5、 激光切削 金属切削机床是目前主流的机床产品,全球销量占全部机床的比例达到52.48%,金属切削机床不仅可以应用于电力、船舶、航天航空等领域,还可用于电子、汽车、新能源、纺织等行业的自动化设备制造中。在经历了2011-2017的震荡波动后,受汽车、3C等主要下**业景气度下滑及固定资产投资增速持续疲软影响,我国机床增量市场持续萎缩,2018年我国金属切削机床产销同比分别下降24%和25%,2019年上半年均同比下降了10%左右。

2011-2019年中国金属切削机床产销量 激光加工作为一种高精度、高效率的材料加工方式,随着激光设备技术提升,应用越来越广泛,对于传统刀具式金属切削机床的替代率有望不断提升。假定激光切削比传统金属切削机床效率提升3倍,则保有量上限合计约325万台,假定渗透率分别达到15%、25%、50%,单台激光器均价为26/13/6.5万元,测算得用于金属切削的激光器市场空间总容量最高可达4000亿元。

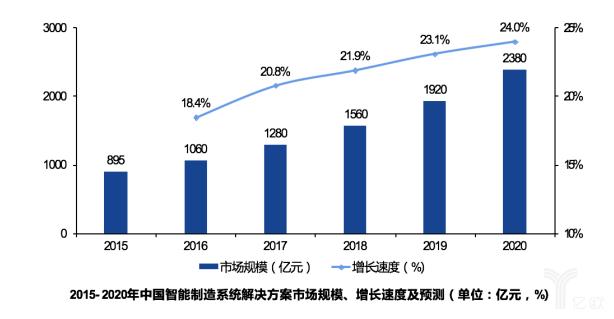

激光器切削机床市场容量测算 6、 智能制造系统解决方案 智能制造系统解决方案供应商在智能制造的推进过程中起到至关重要的作用。智能制造工程实施三年以来,我国顶层规划、试点示范、标准体系建设有效推进,全社会智能制造的氛围逐步形成。2017年,中国智能制造系统解决方案市场规模达1280亿元,同比增长20.8%;2018年市场规模约为1560亿元,同比增长21.9%。

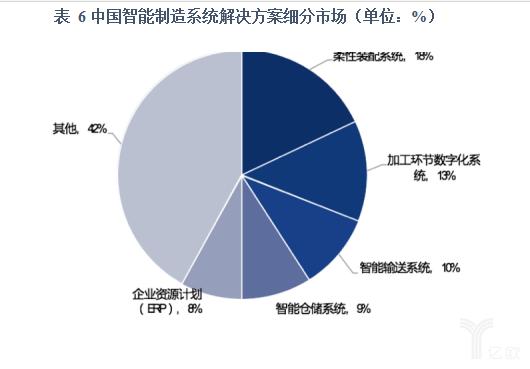

2015-2020年中国智能制造系统解决方案市场规模、增长速度及预测 受益于用户数字化建设的持续推进,用于研发、物流、服务等环节的智能制造系统解决方案也在加强,相关环节智能制造系统解决方案的应用比例有所提升。排名前五位的智能制造系统解决方案的是:柔性装配系统、加工环节数字化系统、智能输送系统、智能仓储系统以及企业资源计划(ERP),占比分别为18%、13%、10%、9%、8%。

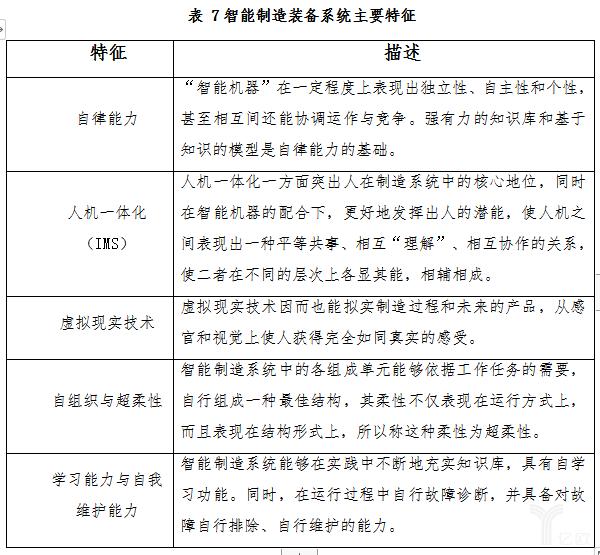

中国智能制造系统解决方案细分市场 7、 智能制造发展趋势 落后的技术迫使我国制造业转型升级,同时,也只有掌握技术和技术咨询,才可以改变劳动密集型产业现状。制造业转型的主要方向为智能制造,主要有五点特征,第一,智能机器在一定程度上表现出独立性、自主性和个性,甚至相互间还能协调运作与竞争;第二,人机一体化一方面突出人在制造系统中的核心地位,同时在智能机器的配合下,更好地发挥出人的潜能;其余分别为结合虚拟现实技术,自组织与超柔性以及学习能力与自我维护能力。智能制造不仅能提高生产效率,同时在一定程度上能真正解放生产力。我国也将智能制造装备系统作为目前制造业发展的主要方向。

智能制造装备系统主要特征

智能装备制造将体现在五大方向,每一发展方向都涉及两个相应的具体领域,真正的智能化,是从生产到服务过程的装备智能化。首先,生产方式的智能化,在生产方式上,智能工厂及智能设备的普及和配备才能真正实现智能生产。其次,产品的智能化体现在芯片、传感器、机器视觉等新型人工智能产业。另外,定制化生产和产品追溯将成为智能制造的新业态新模式;管理实现智能化需要在生产管理及物流管理等领域结合人工智能等实现机器赋能,让管理效率同时有更大程度提升。最后,服务将同步实现智能化,具体体现在在线监测、远程诊断及云服务方面。总体来看,实现彻底智能化制造装备主要历经三个阶段,智能工厂到数字化工厂最后实现自动化工厂。

中国智能制造装备行业发展方向及阶段 未来,我国智能制造装备呈现出自动化、集成化、信息化、绿色化的发展趋势。自动化体现在装备能根据用户要求完成制造过程的自动化,并对制造对象和制造环境具有高度适应性,实现制造过程的优化;集成化体现在生产工艺技术、硬件、软件与应用技术的集成及设备的成套及纳米、新能源等跨学科高技术的集成,从而使设备不断升级;信息化体现在将传感技术、计算机技术、软件技术“嵌入”装备中,实现装备的性能提升和“智能”;最后绿色化主要体现在从设计、制造、包装、运输、使用到报废处理的全生命周期中,对环境负面影响极小,使企业经济效益和社会效益协调优化。 |